-

Designan nuevos agentes de retenciĂłn del IGV

02 de Agosto del 2017 - CĂłdigo tributario

El dÍa 24 de julio de 2017 la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), ha publicado en el diario oficial El Peruano, la designación de nuevos agentes de retención del IGV (Resolución de Superintendencia N°182-2017/SUNAT, 2017). Mediante esta norma se incluye al padrón de agentes de retención a las siguientes entidades:

- 20147346434: MUNICIPALIDAD PROVINCIAL DE ESPINAR

- 20159308961: MUNICIPALIDAD DISTRITAL SAN SEBASTIAN

- 20200367376: MUNICIPALIDAD PROVINCIAL DE SANTA CRUZ

- 20205367994: CONCEJO DISTRITAL CHUGAY

- 20489252270: GOBIERNO REGIONAL DE PASCO

- 20514347221: UNIDAD EJECUTORA 108 PROGRAMA NACIONAL DE INFRAESTRUCTURA EDUCATIVA

- 20522773451: AUTORIDAD AUTONOMA DEL SISTEMA ELECTRICO DE TRANSPORTE MASIVO DE LIMA Y CALLAO – AATE

- 20527180318: HOSPITAL REGIONAL CUSCO

- 20538298485: CENTRO NACIONAL DE ABASTECIMIENTO DE RECURSOS ESTRATEGICOS EN SALUD

- 20539219490: UNIDAD EJECUTORA PROAMAZONAS

- 20551239692: SUPERINTENDENCIA NACIONAL DE MIGRACIONES – MIGRACIONES

- 20552196725: INSTITUTO NACIONAL DE SALUD DEL NIÑO-SAN BORJA

- 20555533943: UNIDAD EJECUTORA 120 PROGRAMA NACIONAL DE DOTACION DE MATERIALES EDUCATIVOS

- 20565526694: PROGRAMA NACIONAL DE INNOVACION PARA LA COMPETITIVIDAD Y PRODUCTIVIDAD

ANTECEDENTES:

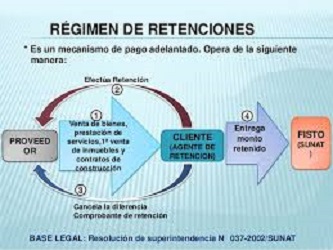

El régimen de retenciones del IGV, es aplicable a los proveedores cuyas operaciones gravadas en la venta de bienes, primera venta de bienes inmuebles, prestación de servicios y contratos de construcción, sean realizadas a partir del 01 de junio del 2002 con contribuyentes designados como agentes de retención. En ese sentido, la SUNAT designa periódicamente las entidades que califican como agentes de retención, así como también dispone aquellas quedan excluidas. Es así que existe un padrón donde constan los agentes de retención incluidos y excluidos.

En el siguiente enlace se puede visualizar el padrón de agentes de retención de la SUNAT.

http://www.sunat.gob.pe/orientacion/regimenEspIGV/agentesRetencion/index.html

OPERATIVIDAD:

Los agentes de retención que realicen la adquisición de bienes o servicios señalados precedentemente deberán retener a sus proveedores el 6% del precio total de la operación.

Los proveedores que realice las operaciones con los agentes de retención están obligados a aceptar la retención establecida por el Régimen de Retenciones.

El Proveedor al presentar el PDT- IGV-RENTA mensual (PDT 621) declarará las retenciones que le fueron practicadas, deduciendo dicho importe al impuesto que le corresponda pagar.

EXCEPCIONES A EFECTUAR LA RETENCIÓN

No existe obligación de efectuar la retención cuando el pago realizado es igual o inferior a setecientos y 00/100 nuevos soles (S/.700) y la suma del importe de la operación de los comprobantes involucrados, ajustados por las notas de contabilidad que correspondan, no supera dicho importe.

Importe Pagado

Importe de la(s) Operación(es)

Se efectúa la retención

Más de S/. 700

Más de S/. 700

SI

Menos de S/. 700 (a)

SI

Menos de S/. 700

Más de S/. 700

SI

Menos de S/. 700

NO

- Para efecto del cuadro, se entiende que se ha dado más de una operación con estas características y cuya suma supera los S/. 700 (Setecientos Nuevos Soles).

Cuadro tomado de la página web de la Superintendencia Nacional de Administración Tributaria (SUNAT, 2017).

*** Si desea asesoría especializada de un abogado tributarista / abogado tributario, ingrese a: http://www.tributaristasperu.com, donde encontrará soluciones a sus problemas. ***

REFERENCIAS

- Superintendencia Nacional de Administración Tributaria. Resolución de Superintendencia N°182-2017/SUNAT. Diario Oficial El Peruano, Lima, Perú. 24 de julio de 2017.

- Superintendencia Nacional de Administración Tributaria. Resolución de Superintendencia N°037-2002/SUNAT. Diario Oficial El Peruano, Lima, Perú. 19 de abril de 2002.

- Superintendencia Nacional de Administración Tributaria (2017). Padrón de agentes de retención. Recuperado el 2 de agosto de 2017, de http://www.sunat.gob.pe/orientacion/regimenEspIGV/agentesRetencion/index.html.

- Superintendencia Nacional de Administración Tributaria (2017). Excepción de la obligación de retener. Recuperado el 2 de agosto de 2017, de http://www.sunat.gob.pe/orientacion/regimenEspIGV/agentesRetencion/index.html

-

-

Declaración de predios: sólo se declaran aquellas propiedades que no estén inscritas ...

Lunes 04 de Junio - CĂłdigo tributario

-

Consideraciones para la distribuciĂłn de utilidades

Jueves de - Laboral

-

SUNAT establece nuevos sujetos obligados a presentar la declaraciĂłn jurada anual del ...

Viernes 09 de Marzo - Impuesto a la renta

-

SUNAT incrementĂł a 12% tasa de detracciĂłn de servicios de IntermediaciĂłn laboral ...

Miercoles 07 de Marzo - Igv

Destacados

-

Exoneran del IGV a productos de la canasta básica familiar

Martes 19 de Abril - Igv

-

Se incrementa la RemuneraciĂłn MĂnima Vital

Martes 19 de Abril - Laboral

-

Desde el 1 de abril de 2022 se debe bancarizar desde S/ ...

Lunes 07 de Marzo - P. lavado de activos

-

Seguro de desempleo: ÂżllegĂł el momento de decirle adiĂłs a la CTS?

Lunes 27 de Diciembre - Laboral

Ăšltimas Noticias

-

- Secciones

- Busqueda

Servicios PRA Legal & Partners CĂłdigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners CĂłdigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners CĂłdigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners CĂłdigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas

{kind=link}