-

SUNAT aprueba disposiciones, formularios y cronograma para la presentación de la Declaración Jurada Anual del IR e ITF 2017

17 de Enero del 2018 - Código tributario

El día 11 de enero de 2018, se ha publicado en el Diario Oficial El Peruano, la Resolución de Superintendencia No. 011-2018/SUNAT mediante el cual se aprueban disposiciones y formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras del Ejercicio Gravable 2017.

Formularios aprobados:

El artículo 2º de la Resolución de Intendencia en comentario aprueba los siguientes formularios virtuales:

1. Formulario Virtual Nº 705 – Renta Anual 2017 – Persona Natural:

- Rentas de primera categoría

- Rentas de segunda categoría originadas en la enajenación de los bienes a que se refiere el inciso a) del artículo 2 de la Ley del Impuesto a la Renta.

- Rentas del trabajo.

- Rentas de fuente extranjera.

2. Formulario Virtual Nº 706: Renta Anual 2017 – Tercera Categoría.

3. PDT Nº 706: Renta Anual 2017 – Tercera Categoría e ITF.

¿Desde cuándos estarán a disposición de los usuarios?

· El PDT Nº 706 estará a disposición de los deudores tributarios en SUNAT Virtual a partir de la entrada en vigencia de la presente resolución.

· El Formulario Virtual Nº 705 – Renta Anual 2017 – Persona Natural y el Formulario Virtual Nº 706 estarán disponibles en SUNAT Virtual a partir del 19 de febrero de 2018.

¿Qué sujetos están obligados a presentar la declaración jurada por el ejercicio 2017?

El artículo 3 de la norma en comentario establece los sujetos que se encuentran obligados a presentar la Declaración Jurada por el ejercicio gravable 2017:

1) Los que hubieran generado rentas o pérdidas de tercera categoría como contribuyentes del Régimen General del Impuesto o del RMT.

2) Los que hubieran obtenido o percibido rentas distintas a las de tercera categoría, siempre que por dicho ejercicio se encuentren en cualquiera de las siguientes situaciones:

a. Determinen un saldo a favor del fisco en las casillas 161 (rentas de primera categoría) y/o 362 (rentas de segunda y/o rentas de fuente extranjera que correspondan ser sumadas a aquellas) y/o 142 (rentas del trabajo y/o rentas de fuente extranjera que correspondan ser sumadas a estas) del Formulario Virtual Nº 705 – Renta Anual 2017 – Persona Natural.

b. Arrastren saldos a favor de ejercicios anteriores y los apliquen contra el Impuesto y/o hayan aplicado dichos saldos, de corresponder, contra los pagos a cuenta por rentas de cuarta categoría durante el ejercicio 2017.

3) Los que hubieran percibido exclusivamente rentas de quinta categoría que determinen un saldo a su favor en la casilla 141 por la deducción de los gastos a que se refiere el penúltimo párrafo del artículo 46 de la Ley, siempre que soliciten la devolución del exceso de las retenciones que les hubieren efectuado.

4) Las personas o entidades que hubieran realizado las operaciones gravadas con el ITF a que se refiere el inciso g) del artículo 9 de la Ley del ITF.

Sujetos no obligados a presentar la declaración jurada anual:

No deben presentar la Declaración los contribuyentes no domiciliados en el país que obtengan rentas de fuente peruana.

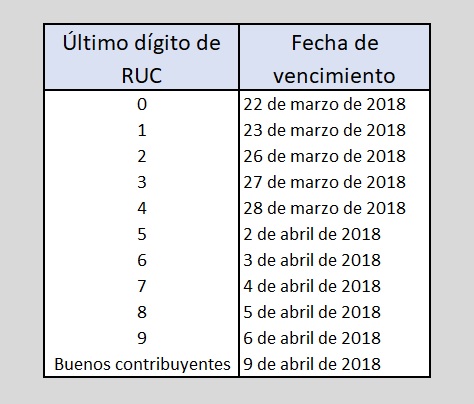

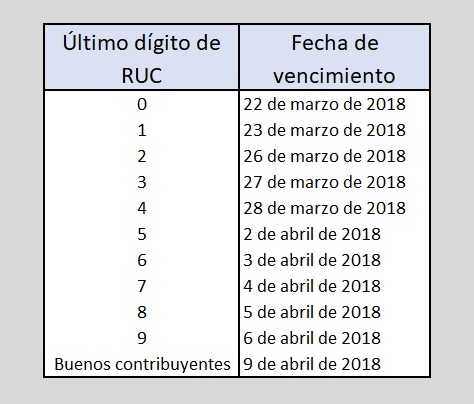

Cronograma para la presentación de la Declaración y efectuar el pago de regulación del Impuesto a la Renta e ITF:

La fecha máxima para la presentación de la DDJJ depende del último dígito del RUC.

-

-

Declaración de predios: sólo se declaran aquellas propiedades que no estén inscritas ...

Lunes 04 de Junio - Código tributario

-

Consideraciones para la distribución de utilidades

Jueves de - Laboral

-

SUNAT establece nuevos sujetos obligados a presentar la declaración jurada anual del ...

Viernes 09 de Marzo - Impuesto a la renta

-

SUNAT incrementó a 12% tasa de detracción de servicios de Intermediación laboral ...

Miercoles 07 de Marzo - Igv

Destacados

-

Exoneran del IGV a productos de la canasta básica familiar

Martes 19 de Abril - Igv

-

Se incrementa la Remuneración Mínima Vital

Martes 19 de Abril - Laboral

-

Desde el 1 de abril de 2022 se debe bancarizar desde S/ ...

Lunes 07 de Marzo - P. lavado de activos

-

Seguro de desempleo: ¿llegó el momento de decirle adiós a la CTS?

Lunes 27 de Diciembre - Laboral

Últimas Noticias

-

- Secciones

- Busqueda

Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas