-

Consecuencias de la detección de la no entrega de comprobantes de pago

28 de Agosto del 2017 - Código tributario

Consecuencias de la detección de la no entrega de comprobantes de pago

Consequences of detection of non-delivery of payment vouchers

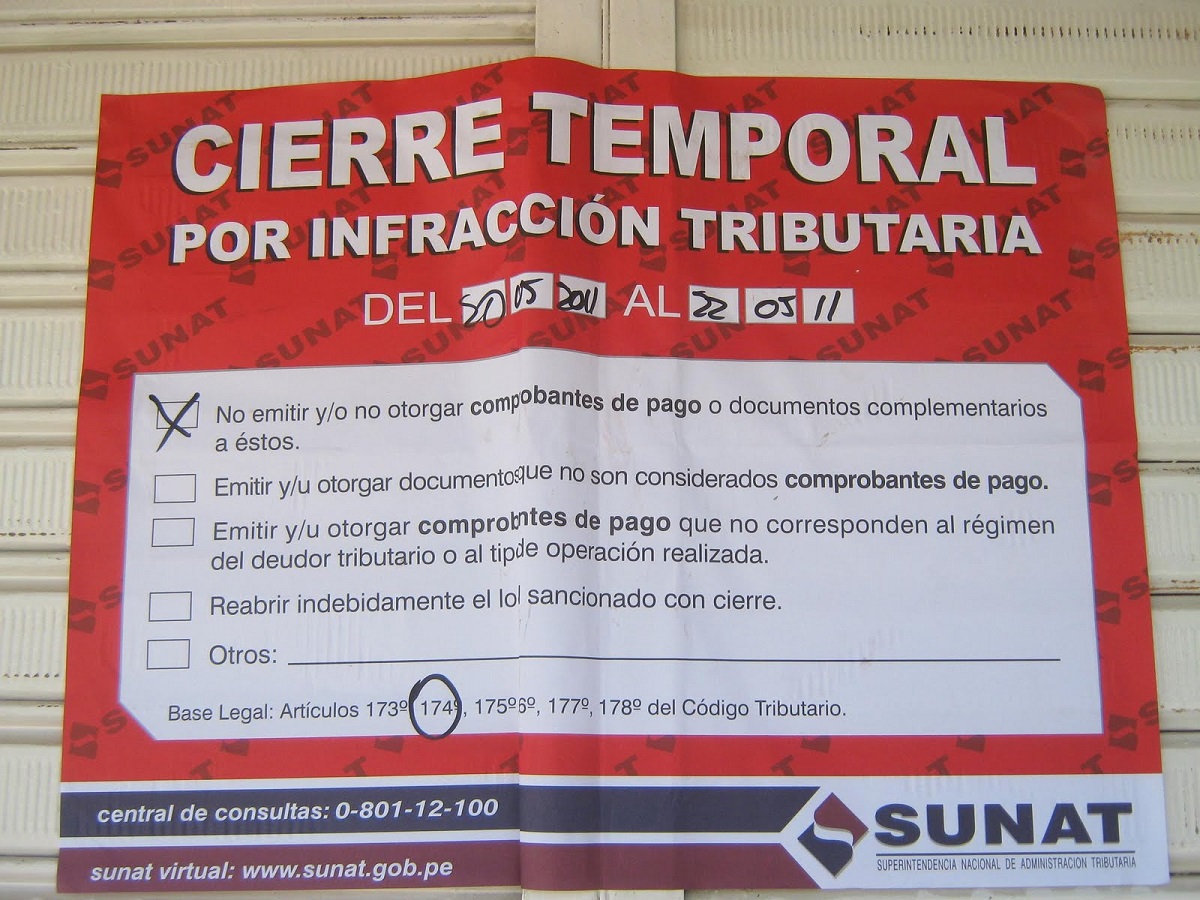

En diversos diarios se ha publicado la noticia que la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) procederá con el cierre temporal de más de 1,400 locales de negocios en todo el Perú, debido a diversas irregularidades detectadas, como la no entrega de comprobantes de pago (Gestión, 2017).

Several newspapers have published the news that the National Superintendence of Customs and Tax Administration (Sunat) will proceed with the temporary closure of more than 1,400 business locations throughout Peru, due to various irregularities detected, such as the non-delivery of vouchers payment (Management, 2017).

Pero, ¿qué consecuencias puede traer la detección de la no entrega de comprobantes de pago?

But what consequences can the detection of non-delivery of payment vouchers bring?

La no entrega de comprobantes de pago debe constar en un “acta probatoria” que constituye un documento público con presunción de certeza elaborado por el fedatario fiscalizador de la SUNAT.

The non-delivery of proof of payment must be included in a "probationary record" that constitutes a public document with presumption of certainty prepared by the supervising notary of SUNAT.

La primera y directa consecuencia de la detección de la no entrega de comprobantes de pago, será la sanción de cierre del local por 3, 6 o 10 días, dependiendo de la oportunidad de la detección.

The first and direct consequence of the detection of non-delivery of payment vouchers will be the sanction of closure of the premises for 3, 6 or 10 days, depending on the timing of the detection.

Cabe recordar que hasta el año 2012 existía el “acta de reconocimiento”, mediante el cual los contribuyentes que por primera vez incurrían en este tipo de infracciones podían reconocer su “error” y con ello se eximía de la sanción de cierre del local. Sin embargo, con la dación del Decreto Legislativo Nº 1113 el año 2012 se eliminó esta posibilidad.

It should be recalled that until 2012 there was a "recognition act", whereby taxpayers who incurred this type of infractions for the first time could recognize their "error" and thereby exempt themselves from the sanction of closing the premises. However, with the provision of Legislative Decree No. 1113 in 2012, this possibility was eliminated.

La segunda, pero no menos importante consecuencia es la aplicación de la presunción de ingresos establecida en el numeral 6) del artículo 64º del Código Tributario.

The second, but no less important, consequence is the application of the presumption of income established in numeral 6 of article 64 of the Tax Code.

En efecto, el referido artículo 64º del Código Tributario dispone que la Administración podrá utilizar directamente los procedimientos de determinación sobre base presunta, cuando (…) se detecte el no otorgamiento de los comprobantes de pago que correspondan por las ventas o ingresos realizados o el otorgamiento sin los requisitos de ley.

Indeed, Article 64 of the Tax Code provides that the Administration may directly use the determination procedures on a presumed basis, when (...) the non-granting of payment vouchers corresponding to the sales or income realized or the granting Without the requirements of law.

Al respecto la SUNAT en el Informe N° 219-2003-SUNAT/2B0000 (SUNAT, 2003) ha señalado que para la aplicación de la causal contenida en el numeral 6 del artículo 64° del TUO del Código Tributario, resulta suficiente la existencia de un Acta Probatoria levantada en algún mes comprendido dentro del procedimiento de fiscalización, entendiendo que este se realiza de enero a diciembre de un ejercicio, a fin que la Administración Tributaria pueda determinar la obligación tributaria sobre base presunta en todos los períodos tributarios sujetos a fiscalización.

In this regard, SUNAT in Report No. 219-2003-SUNAT / 2B0000 (SUNAT, 2003) has indicated that for the application of the grounds contained in paragraph 6 of article 64 of the TUO of the Tax Code, the existence of A Probation Act drawn up within a month comprised within the inspection procedure, understanding that it is carried out from January to December of an exercise, so that the Tax Administration can determine the tax obligation on presumed basis in all tax periods subject to inspection.

Es decir, según el criterio de la SUNAT, si se detecta en un mes cualquiera del ejercicio (por ejemplo, agosto de 2017) la no entrega de comprobantes de pago (mediante acta probatoria), ello será motivo suficiente para que dentro de un procedimiento de fiscalización se aplique las presunciones de ingresos no sólo en el mes de detección, sino en todo el ejercicio (enero a diciembre de 2017).

That is to say, according to SUNAT's criterion, if a non-delivery of payment vouchers (by means of a probationary report) is detected in any one month during the year (for example, August 2017), this will be sufficient reason for a procedure The income assumptions are applied not only in the month of detection, but throughout the year (January to December 2017).

No obstante, también debe tenerse presente, que si la detección de la infracción se produjo en un ejercicio distinto (por ejemplo, en mayo de 2016) no corresponderá la aplicación de la presunción en el procedimiento de fiscalización del ejercicio 2017.

However, it should also be borne in mind that if the detection of the infringement occurred in a different exercise (for example, in May 2016), the application of the presumption in the audit procedure for the 2017 financial year will not be applicable.

*** Si desea asesoría especializada de un abogado tributarista / abogado tributario, ingrese a: http://www.tributaristasperu.com, donde encontrará soluciones a sus problemas. ***

REFERENCIAS

- Presidencia de la República. Decreto Legislativo N° 1113. Diario Oficial El Peruano, Lima, Perú. 5 de julio de 2012.

- Diario Gestión (28 de agosto de 2017). Sanciones Para Sectores Informales. Gestión, p.17.

- Superintendencia Nacional de Administración Tributaria (2017). Informe N° 219-2003-SUNAT/2B0000 (SUNAT, 2003), recuperado el 28 de agosto de 2017 de http://www.sunat.gob.pe/legislacion/oficios/2003/oficios/i2192003.htm

- Imagen tomada de: http://lodicelagente.com/talara/sunat-cierra-locales-comerciales-de-talara-por-no-dar-comprobantes-de-pago/

REFERENCES

- Presidency of the Republic. Legislative Decree No. 1113. El Peruano Official Journal, Lima, Peru. July 5, 2012.

- Gestión News (August 28, 2017). Sanctions For Informal Sectors. Management, p.17.

- National Superintendence of Tax Administration (2017). Report No. 219-2003-SUNAT / 2B0000 (SUNAT, 2003), retrieved on August 28, 2017 from http://www.sunat.gob.pe/legislacion/oficios/2003/oficios/i2192003.htm

- Image taken from: http://lodicelagente.com/talara/sunat-cierra-locales-comalciales-de-talara-por-no-dar-probantes-de-pago/

-

-

Declaración de predios: sólo se declaran aquellas propiedades que no estén inscritas ...

Lunes 04 de Junio - Código tributario

-

Consideraciones para la distribución de utilidades

Jueves de - Laboral

-

SUNAT establece nuevos sujetos obligados a presentar la declaración jurada anual del ...

Viernes 09 de Marzo - Impuesto a la renta

-

SUNAT incrementó a 12% tasa de detracción de servicios de Intermediación laboral ...

Miercoles 07 de Marzo - Igv

Destacados

-

Exoneran del IGV a productos de la canasta básica familiar

Martes 19 de Abril - Igv

-

Se incrementa la Remuneración Mínima Vital

Martes 19 de Abril - Laboral

-

Desde el 1 de abril de 2022 se debe bancarizar desde S/ ...

Lunes 07 de Marzo - P. lavado de activos

-

Seguro de desempleo: ¿llegó el momento de decirle adiós a la CTS?

Lunes 27 de Diciembre - Laboral

Últimas Noticias

-

- Secciones

- Busqueda

Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas