-

Esquelas de Citación de la SUNAT para repatriación de fondos: ¿cómo proceder?

18 de Diciembre del 2017 - Código tributario

Esquelas de Citación de la SUNAT para repatriación de fondos: ¿cómo proceder?

En las últimas semanas la SUNAT ha venido notificando esquelas de citación, cartas de invitación, etc. En las cuales se cita a los contribuyentes para informar que como parte de la labor de fiscalización se ha programado diversas acciones de control del período 2012 a 2015 y que, según la información registrada en sus sistemas, se habrían detectado inconsistencias que calificarían como rentas no declaradas y/o tributos omitidos.

Seguidamente adjuntan un cuadro en el que se refleja los movimientos detectados por cada contribuyente de acuerdo a su movimiento bancario y de tarjetas de crédito (ITF) y de la información remitida por los notarios por la compra de alguna propiedad mueble o inmueble.

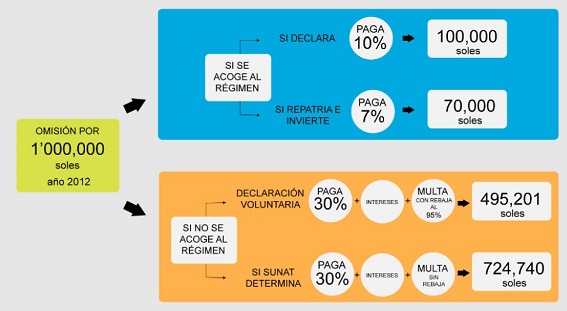

Finalmente, la SUNAT informa que se encuentra vigente el régimen temporal y sustitutorio del Impuesto a la Renta – Declaración, repatriación e inversión de Rentas No Declaradas por los ejercicios tributarios hasta el 2015, a través del cual se incentiva a acogerse al Régimen Temporal y Sustitutorio del Impuesto a la Renta con tasas del 7% y 10%, respectivamente.

¿Cómo establece la SUNAT las supuestas inconsistencias?

- La SUNAT utiliza como uno de los indicadores del supuesto incremento patrimonial no justificado el ITF obtenido de la información remitida por las entidades bancarias. Dichas entidades al momento de declarar el ITF retenido dan a conocer a la SUNAT el monto de las transacciones, por lo cual resulta sencillo identificar si dichas transacciones han sido declaradas o no como ingresos por los contribuyentes.

- Información remitida por los notarios por la tramitación de compraventa de inmuebles, compraventa de vehículos, etc.

- Otras rentas declaradas por terceros como CAVALI.

¿Qué es el régimen de repatriación de fondos?

Permite que las rentas no declaradas generadas hasta el 31 de diciembre del 2015 ahora puedan hacerlo, pagando una tasa de Impuesto a la Renta (IR) de 10% si los fondos sólo se declaran, pero no se traen al Perú. Si los fondos se repatrian al Perú la tasa del IR será de 7%.

Las rentas no declaradas pueden estar representadas en dinero, bienes muebles o inmuebles y/o derechos, situados dentro o fuera del país al 31 de diciembre de 2015.

Los ejemplos de operaciones que pueden acogerse al régimen son:

a) Servicios financieros brindados por cualquier empresa supervisada por la SBS.

b) Valores mobiliarios, siempre que las empresas, sociedades, fondos de inversión, fondos mutuos de inversión en valores o patrimonios fideicometidos que los hayan emitido estén constituidos o establecidos en el Perú; y, que se encuentren inscritos en el Registro Público del Mercado de Valores.

c) Letras del Tesoro Público, bonos y otros títulos de deuda emitidos por la República del Perú.

d) Bienes inmuebles ubicados en el Perú.

e) Certificados de depósito, certificados de depósito reajustable, certificados de depósito liquidables en dólares y certificados de depósito en moneda nacional con tasa variable, emitidos por el Banco Central de Reserva del Perú.

f) Instrumentos representativos de deuda emitidos por sujetos domiciliados en el país bajo la modalidad de oferta privada.

¿A quiénes se aplica el régimen de repatriación de fondos?

Podrán acogerse las personas naturales, sucesiones indivisas y sociedades conyugales que optaron por tributar como tales y que en cualquier ejercicio gravable anterior al 2016 hubieran tenido la condición de domiciliados según la ley del impuesto a la renta.

¿Cuál es el Plazo para acogerse al régimen de repatriación?

El plazo para acogerse al beneficio tributario es presentar la declaración hasta el 29 de diciembre de 2017. En dicha fecha además debe pagarse el importe determinado.

¿Qué países están excluidos?

Se ha fijado una lista de diez países de donde no podrán ser repatriados los capitales para recibir los beneficios tributarios, debido a que constituyen jurisdicciones catalogados por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo o No Cooperantes.

a. República Islámica del Afganistán.

b. Bosnia y Herzegovina.

c. República Popular Democrática de Corea del Norte.

d. República Islámica de Irán.

e. República del Iraq.

f. República Democrática Popular Lao.

g. República Árabe Siria.

h. República de Uganda.

i. República de Vanuatu.

j. República del Yemen.

¿Cuáles con los efectos del acogimiento al régimen?

Respecto al Impuesto a la Renta: Se entienden cumplidas todas las obligaciones tributarias del impuesto a la renta correspondientes a las rentas no declaradas acogidas al presente Régimen, no pudiendo la SUNAT determinar obligación tributaria vinculada con dichas rentas referidas al impuesto a la renta.

Respecto a las multas e intereses devengados: La SUNAT no podrá determinar infracciones ni aplicar sanciones, así como tampoco cobrar intereses moratorios devengados, vinculados a dichas rentas.

Delitos tributarios y aduaneros: Respecto de los delitos tributarios y/o aduaneros, la SUNAT no procederá el ejercicio de la acción penal por parte del Ministerio Público, ni la comunicación de indicios por parte de la SUNAT, con relación a las rentas no declaradas acogidas al presente Régimen.

Lavado de a activos por delito fuente de defraudación tributaria: La SUNAT no procederá al ejercicio de la acción penal por parte del Ministerio Público por el delito de lavado de activos cuando el origen de las rentas no declaradas acogidas al Régimen se derive de delitos tributarios y/o aduaneros.

Cabe indicar que lo mencionado anteriormente no será de aplicación respecto de la parte de la información declarada referida a los bienes, derechos y dinero, o renta no declaradas que el contribuyente no sustente, en caso la SUNAT le requiera dicho sustento. La SUNAT tendrá el plazo de un año, contado desde el 1 de enero de 2018, para requerir dicha información.

¿Acogerse o no acogerse al régimen?

Si bien es cierto que la SUNAT está remitiendo sólo montos aproximados en base a los indicadores del supuesto incremento patrimonial, se sugiere que cada contribuyente realice un análisis exhaustivo de sus operaciones en base a sus depósitos bancarios, consumos con tarjetas de créditos, adquisición de bonos, certificados, bienes inmuebles, etc y que se establezca la existencia de un desbalance patrimonial o no, en relación a sus ingresos declarados ante la SUNAT.

En caso se determine que sí existe desbalance, el régimen de repatriación de fondos resulta muy favorable, por cuanto establece tasas del 7% y 10%, mientras que la regularización común fuera del régimen por desbalance patrimonial aplica la tasa del 30%.

Por tanto, es una oportunidad inmejorable para regularizar su situación tributaria.

¿Se debe presentar un descargo ante la Notificación de la SUNAT?

Las notificaciones y citaciones que viene realizando la SUNAT son meramente informativas, por lo que no corresponde presentar descargos por escrito.

¿Se generan multas por no apersonarse a la citación de la SUNAT?

Al ser meramente informativa, no se generarán sanciones. Pero es importante escuchar las recomendaciones de la Administración Tributaria.

El fondo del asunto no es asistir o dejar de asistir a la citación de la SUNAT. El fondo del asunto es analizar si existe o no un desbalance patrimonial y establecer el acogimiento o no al régimen de repatriación.

¿Existe premura para acogerse al régimen de repatriación de fondos?

SÍ existe premura. Debe tenerse presente que este régimen sólo estará vigente hasta el 29 de diciembre de 2017, fecha en la cual se deberá declarar y pagar el importe determinado.

Debe considerarse que los montos a repatriar y declarar son aquellos determinados hasta el 31.12.2015 e incluye multas e intereses. Por ende, urge iniciar el análisis personalizado de los ingresos de cada contribuyente a fin de determinar la existencia de desbalance patrimonial y de ser el caso acogerse al régimen.

¿Se puede sustentar los ingresos con rentas de 1era y segunda categoría?

Si las rentas realmente pertenecen a dichas categorías (alquileres, regalías, intereses, etc.), sí se puede sustentar los ingresos por dichos conceptos. No obstante, es una realidad que para realizar una inversión en el extranjero o adquisición de inmuebles en el Perú, nos estamos refiriendo a ingresos considerables que difícilmente podrán sustentarse sólo en dichos conceptos.

*** Si desea asesoría especializada de un abogado tributarista / abogado tributario, ingrese a: http://www.tributaristasperu.com, donde será atendido de manera personalizada. ***

-

-

Declaración de predios: sólo se declaran aquellas propiedades que no estén inscritas ...

Lunes 04 de Junio - Código tributario

-

Consideraciones para la distribución de utilidades

Jueves de - Laboral

-

SUNAT establece nuevos sujetos obligados a presentar la declaración jurada anual del ...

Viernes 09 de Marzo - Impuesto a la renta

-

SUNAT incrementó a 12% tasa de detracción de servicios de Intermediación laboral ...

Miercoles 07 de Marzo - Igv

Destacados

-

Exoneran del IGV a productos de la canasta básica familiar

Martes 19 de Abril - Igv

-

Se incrementa la Remuneración Mínima Vital

Martes 19 de Abril - Laboral

-

Desde el 1 de abril de 2022 se debe bancarizar desde S/ ...

Lunes 07 de Marzo - P. lavado de activos

-

Seguro de desempleo: ¿llegó el momento de decirle adiós a la CTS?

Lunes 27 de Diciembre - Laboral

Últimas Noticias

-

- Secciones

- Busqueda

Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas