-

SE ESTABLECE LA OBLIGACION DE EMITIR RECIBOS POR HONORARIOS ELECTRÓNICOS

12 de Mayo del 2017 - Código tributario

Antecedentes:

Mediante Resolución de Superintendencia Nº 287-2014 se designó a partir del 1 de enero de 2015, como emisores electrónicos del Sistema de Emisión Electrónica de recibos por honorarios (regulado por la Resolución de Superintendencia Nº 182-2008) a los sujetos perceptores de rentas de cuarta categoría que, de conformidad con el Reglamento de Comprobantes de Pago, se encuentren obligados a emitir recibos por honorarios por los servicios que presten a las personas, empresas y entidades que, de acuerdo con el artículo 74º de la Ley del Impuesto a la Renta, sean agentes de retención de rentas de cuarta categoría, con independencia de si, conforme al montos de sus ingresos, corresponda o no efectuar la retención.

Ello significa que desde el 01/01/2015 los prestadores de servicios que califican como rentas de cuarta categoría, están obligados a emitir recibos por honorarios electrónicos a las personas naturales o jurídicas que realizan actividad empresarial y/o que califican como agentes de retención de rentas de cuarta categoría.

La Resolución de Superintendencia N° 043-2017/SUNAT, amplía el ámbito de aplicación de los recibos por honorarios electrónicos.

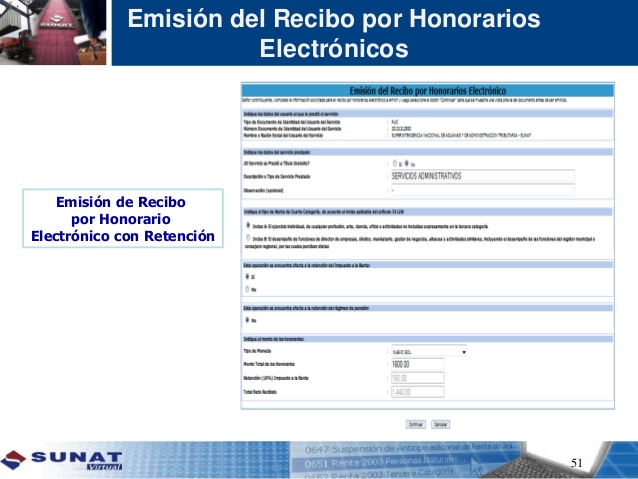

¿Quiénes tendrán que emitir recibos por honorarios electrónico?

A partir del 01 de abril de 2017, aquel sujeto perceptor de rentas de cuarta categoría que deba emitir recibos por honorarios, obtendrá la calidad de emisor electrónico, por lo que deberá utilizar el Sistema de Emisión Electrónica (SEE) para emitir dicho comprobantes. La asignación es definitiva, no siendo posible revertirla de manera posterior.

En consecuencia, a partir del 01/01/2017 se debe emitir recibos por honorarios electrónicos a todos, ya sean personas naturales o jurídicas, realicen o no actividad empresarial, sean o no agentes de retención.

¿Ya no se podrán emitir recibos por honorarios en formato impreso? ¿Debo darles de baja a los recibos en formato impreso?

La norma ha establecido que solo en el caso de causas no imputables al emisor del comprobante de pago, en las que se encuentre imposibilitado de emitir el recibo de emitir el recibo por honorarios electrónico y/o la nota de crédito respectiva a través de Sunat Operaciones en Línea, podrá emitir recibos en formatos impresos, por lo que no es necesario darle de baja a los comprobantes en formato impreso.

Cuando se emita un recibo por honorario físico, el emisor deberá registrarlo en el SEE hasta el décimo día hábil del mes siguiente al de la fecha de emisión, incluso respecto de aquellos que hubieran sido anulados.

¿Qué ocurre si no se informa la emisión de un recibo en formato impreso?

De no cumplirse dentro del plazo con registrar el recibo por honorario físico, se entiende que este perderá su condición de comprobante de pago, no siendo válido para el usuario (cliente) a efectos de la deducción respectiva.

¿Permanece la obligación de llevar el libro de Ingresos y Gastos?

Con la entrada en vigencia del Decreto Legislativo N°1258, que modifica a la Ley del Impuesto de la Renta, se ha señalado que los perceptores de renta de cuarta categoría no están obligados a llevar el Libro de Ingresos y Gastos. Sin embargo, en la clave SOL existe un registro de los recibos por honorarios emitidos y revertidos, donde se puede llevar el control de los mismos.

*** Si desea asesoría especializada de un abogado tributarista / abogado tributario, ingrese a: http://www.tributaristasperu.com, donde encontrará soluciones a sus problemas. ***

-

-

Declaración de predios: sólo se declaran aquellas propiedades que no estén inscritas ...

Lunes 04 de Junio - Código tributario

-

Consideraciones para la distribución de utilidades

Jueves de - Laboral

-

SUNAT establece nuevos sujetos obligados a presentar la declaración jurada anual del ...

Viernes 09 de Marzo - Impuesto a la renta

-

SUNAT incrementó a 12% tasa de detracción de servicios de Intermediación laboral ...

Miercoles 07 de Marzo - Igv

Destacados

-

Exoneran del IGV a productos de la canasta básica familiar

Martes 19 de Abril - Igv

-

Se incrementa la Remuneración Mínima Vital

Martes 19 de Abril - Laboral

-

Desde el 1 de abril de 2022 se debe bancarizar desde S/ ...

Lunes 07 de Marzo - P. lavado de activos

-

Seguro de desempleo: ¿llegó el momento de decirle adiós a la CTS?

Lunes 27 de Diciembre - Laboral

Últimas Noticias

-

- Secciones

- Busqueda

Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas