-

APRUEBAN NORMAS REFERIDAS AL RÉGIMEN DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA PARA EL SECTOR TURISMO

17 de Mayo del 2021 - Código tributario

APRUEBAN NORMAS REFERIDAS AL RÉGIMEN DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA PARA EL SECTOR TURISMO Y REGULAN CANALES ADICIONALES PARA REALIZAR EL PAGO DE LA DEUDA MATERIA DE ACOGIMIENTO A DIVERSOS APLAZAMIENTOS Y/O FRACCIONAMIENTOS

RESOLUCIÓN DE SUPERINTENDENCIA

Nº 000070-2021/SUNAT

Lima, 14 de mayo de 2021

CONSIDERANDO:

Que mediante la primera disposición complementaria final de la Ley Nº 31103 se establece el Régimen de aplazamiento y/o fraccionamiento para el sector turismo (RAF - TURISMO) de las deudas tributarias administradas por la Superintendencia Nacional de Aduanas y de Administración Tributaria - SUNAT que constituyan ingresos del Tesoro Público o de ESSALUD, cuyo Reglamento ha sido aprobado por el Decreto Supremo Nº 066-2021-EF;

Que, conforme a la citada disposición complementaria final la SUNAT, se encuentra facultada para establecer, mediante resolución de superintendencia, la forma y condiciones para la presentación de la solicitud de acogimiento al RAF - TURISMO y del desistimiento de la referida solicitud, así como para regular las características de las garantías, la forma, plazo y condiciones en las que se entregan o formalizan y demás disposiciones aplicables a estas, incluyendo su renovación, siendo necesario regular dichos aspectos;

Que, de otro lado, a fin de facilitar el pago de la deuda materia de acogimiento a diversos aplazamientos y/o fraccionamientos de carácter general o particular, se estima pertinente regular el uso de SUNAT Virtual y del APP SUNAT como canales adicionales para realizar dicho pago;

Que, al amparo del numeral 3.2 del artículo 14 del Reglamento que establece disposiciones relativas a la publicidad, publicación de proyectos normativos y difusión de normas legales de carácter general, aprobado por el Decreto Supremo Nº 001-2009-JUS, no se prepublica la presente resolución por considerar que ello resulta, por un lado, impracticable en vista que las disposiciones que se establecen deben regir a la brevedad a fin de que los deudores tributarios puedan presentar sus solicitudes de acogimiento al RAF - TURISMO y gozar de las facilidades que este ofrece y, por otro, innecesario, toda vez que se regula el uso de SUNAT Virtual y/o del APP SUNAT como canales adicionales alternativos para realizar el pago de la deuda acogida a diversos aplazamientos y/o fraccionamientos;

En uso de las facultades establecidas en el literal c) del párrafo 1.3 del numeral 1, el párrafo 10.1 del numeral 10, el numeral 12, el literal d) del párrafo 13.1 del numeral 13 y el párrafo 14.4 del numeral 14 de la primera disposición complementaria final de la Ley Nº 31103; el artículo 8 del Decreto Legislativo Nº 1257; la primera disposición complementaria final del Decreto de Urgencia Nº 037-2019; los artículos 29 y 32 del Código Tributario, aprobado por el Decreto Legislativo Nº 816, cuyo último Texto Único Ordenado fue aprobado por el Decreto Supremo Nº 133-2013-EF; el artículo 11 del Decreto Legislativo Nº 501, Ley General de la SUNAT; el artículo 5 de la Ley Nº 29816, Ley de Fortalecimiento de la SUNAT; y el inciso o) del artículo 8 del Reglamento de Organización y Funciones de la SUNAT, aprobado por la Resolución de Superintendencia Nº 122-2014/SUNAT;

SE RESUELVE:

TÍTULO I

DISPOSICIONES GENERALES

Artículo 1.- Definiciones

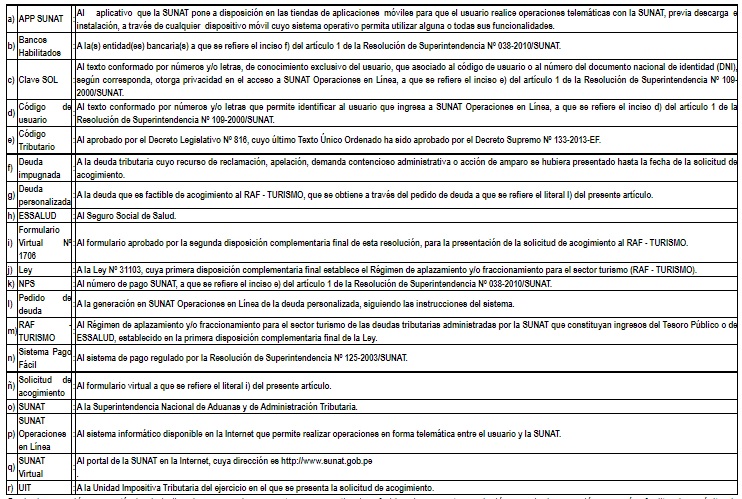

Para efecto de la presente resolución, se debe entender por:

Cualquier mención a un artículo sin indicar la norma a la que pertenece se entiende referida a la presente resolución y cualquier mención a un párrafo, literal o acápite sin señalar el artículo al que pertenece se entiende referida al artículo en el que se efectúa dicha mención.

Artículo 2.- Objeto

La presente resolución tiene por objeto aprobar las normas para la presentación de la solicitud de acogimiento al RAF - TURISMO y de su desistimiento, así como regular las características de las garantías y las demás disposiciones aplicables a estas.

TÍTULO II

DE LA SOLICITUD DE ACOGIMIENTO, DE LAS RESOLUCIONES APROBATORIAS O DENEGATORIAS Y DEL DESISTIMIENTO DE LA SOLICITUD

Artículo 3. De la solicitud de acogimiento

Para la presentación de la solicitud de acogimiento, se debe tener en cuenta lo siguiente:

3.1 Deuda personalizada

La obtención de la deuda personalizada es obligatoria para la presentación del formulario virtual Nº 1706 y se realiza de manera independiente según se trate de:

a) Las deudas tributarias que constituyan ingresos del Tesoro Público, salvo aquella comprendida en el literal c).

b) La deuda tributaria correspondiente al ESSALUD.

c) La deuda tributaria aduanera.

La deuda tributaria personalizada se encuentra actualizada a la fecha en que se efectúe el pedido de deuda.

3.2 Forma y condiciones para la generación y presentación de la solicitud de acogimiento.

La solicitud de acogimiento se debe presentar en la misma fecha en que se obtiene la deuda personalizada y se debe generar y presentar de forma independiente por cada uno de los conceptos a que se refiere el párrafo 3.1.

El plazo para presentar la solicitud de acogimiento se inicia en la fecha de entrada en vigencia de la presente resolución y concluye el 30 de junio de 2021. De prorrogarse esta última fecha mediante decreto supremo, se considerará la nueva fecha que se establezca.

Para la generación y presentación de la solicitud de acogimiento, se debe:

a) Ingresar a SUNAT Operaciones en Línea con el código de usuario y clave SOL y ubicar la opción “Solicito Fraccionamiento RAF - TURISMO”.

b) Obtener la(s) deuda(s) personalizada(s) a través del pedido de deuda.

c) Ubicar el formulario virtual Nº 1706.

d) Verificar la información cargada en el citado formulario virtual.

e) Identificar y confirmar la deuda tributaria por la que se presenta la solicitud de acogimiento, indicando al menos lo siguiente:

e.1) El tipo de documento (orden de pago, liquidación de cobranza, resolución de determinación o de multa, resolución aprobatoria del aplazamiento y/o fraccionamiento o de su pérdida, declaración jurada).

El acogimiento de una deuda contenida en una orden de pago, liquidación de cobranza, resolución de determinación, resolución de multa u otras resoluciones emitidas por la SUNAT que contengan deuda debe hacerse por la totalidad de la deuda contenida en estas. El acogimiento del saldo de un aplazamiento y/o fraccionamiento anterior debe hacerse por la totalidad de dicho saldo.

e.2) El número del documento.

e.3) El periodo correspondiente al tributo o la fecha en que se cometió o detectó la infracción.

Tratándose del saldo de un aplazamiento y/o fraccionamiento, el mes y año de la resolución aprobatoria o de pérdida correspondiente.

e.4) El monto del tributo, de la multa o del saldo del aplazamiento y/o fraccionamiento, del interés, la actualización y los intereses capitalizados y el monto total de la deuda tributaria a la fecha de la consulta.

e.5) Seleccionar la modalidad de acogimiento (aplazamiento, fraccionamiento o aplazamiento y fraccionamiento).

e.6) Si se acoge:

i) Únicamente al aplazamiento, se debe indicar el número de meses del aplazamiento.

ii) Únicamente al fraccionamiento, se debe indicar el número de cuotas.

iii) Al aplazamiento y fraccionamiento, se debe indicar el número de meses del aplazamiento y el número de cuotas del fraccionamiento.

f) Si se desea incorporar deuda(s) tributaria(s) que no figure(n) como deuda personalizada, se la(s) debe incluir en la pestaña “otras deudas” del formulario virtual Nº 1706 e identificar la deuda consignando los datos previstos en el literal e), en lo que corresponda, y seguir las instrucciones del sistema.

g) De estar de acuerdo con la información que figure en el formulario virtual Nº 1706, se debe seguir las instrucciones que indique el sistema.

Artículo 4.- Causal de rechazo

Constituye causal de rechazo, la generación del formulario virtual Nº 1706 en fecha posterior a aquella en que se obtiene la deuda personalizada.

Artículo 5.- De la constancia de presentación

De no incurrirse en la causal de rechazo a que se refiere el artículo anterior, el sistema de la SUNAT almacena la información de la solicitud de acogimiento y emite la constancia de presentación, debidamente numerada, la que puede ser impresa.

Artículo 6.- De las resoluciones de aprobación o denegatoria de la solicitud de acogimiento

La SUNAT mediante resolución aprueba o deniega el aplazamiento y/o fraccionamiento solicitado.

La resolución que aprueba la solicitud de acogimiento debe contener necesariamente, además de los requisitos propios de un acto administrativo, los siguientes datos:

a) El detalle de la deuda materia de aplazamiento y/o fraccionamiento.

b) El periodo de aplazamiento, tratándose de aplazamiento o de aplazamiento y fraccionamiento.

c) El número de cuotas, el monto de la primera y última cuota, así como de las cuotas constantes, con indicación de sus fechas de vencimiento, tratándose de fraccionamiento o de aplazamiento y fraccionamiento.

d) La tasa de interés aplicable.

e) Las garantías debidamente constituidas a favor de la SUNAT, de corresponder.

Artículo 7.- Del pago

7.1 El pago de la deuda tributaria acogida al RAF - TURISMO se efectúa utilizando los siguientes códigos:

-

-

Declaración de predios: sólo se declaran aquellas propiedades que no estén inscritas ...

Lunes 04 de Junio - Código tributario

-

Consideraciones para la distribución de utilidades

Miercoles de - Laboral

-

SUNAT establece nuevos sujetos obligados a presentar la declaración jurada anual del ...

Viernes 09 de Marzo - Impuesto a la renta

-

SUNAT incrementó a 12% tasa de detracción de servicios de Intermediación laboral ...

Miercoles 07 de Marzo - Igv

Destacados

-

Casos de exportación de servicios: se derogó el apéndice V del TUO ...

Miercoles 21 de Agosto - Igv

-

Exoneran del IGV a productos de la canasta básica familiar

Martes 19 de Abril - Igv

-

Se incrementa la Remuneración Mínima Vital

Martes 19 de Abril - Laboral

-

Desde el 1 de abril de 2022 se debe bancarizar desde S/ ...

Lunes 07 de Marzo - P. lavado de activos

Últimas Noticias

-

- Secciones

- Busqueda

Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas