-

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS – FRAES (Parte I)

11 de Mayo del 2017 - Código tributario

Normativa aplicable:

- Decreto Legislativo N° 1257

- Decreto Supremo N° 049-2017-EF (Reglamento)

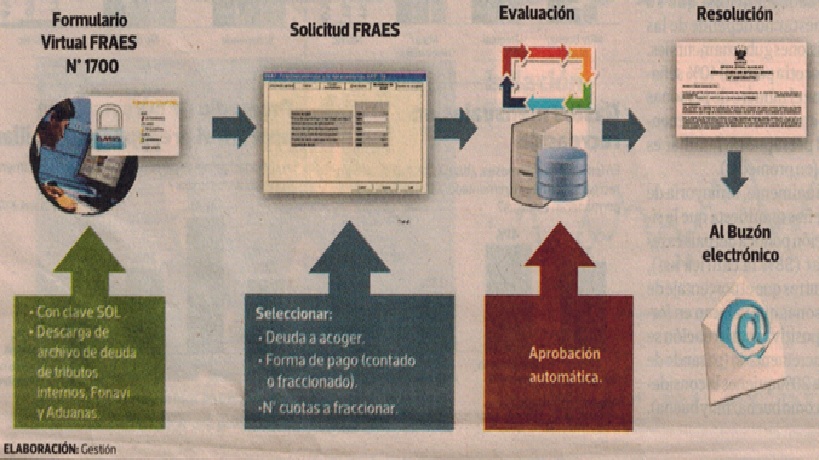

El FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Y OTROS INGRESOS ADMINISTRADOS POR LA SUNAT (FRAES), permite el pago de las deudas tributarias por concepto de Impuesto a la Renta, IGV, ISC, Impuesto Especial a la Minería y aranceles aduaneros, mediante la aplicación del procedimiento especial que tendrá vigencia únicamente hasta el 31 de julio de 2017.

A continuación, exponemos las características y condiciones esenciales que se deberán tener en cuenta para su aplicación:

- Contribuyentes que pueden acogerse al beneficio

Este beneficio es aplicable únicamente respecto de:

- Límite de ingresos: Los contribuyentes (en general) que generen rentas de la tercera categoría y que no hayan tenido ingresos anuales que superen las 2 300 UIT, es decir S/. 9,085,000.00, en los períodos comprendidos entre enero de 2012 a agosto del 2016, considerándose el total de las ventas consignadas en las declaraciones juradas mensuales del IGV, aunque se trataran de rentas exoneradas e inafectas.

- Acogidos al RUS y límite de ingresos: Sean sujetos que en alguno o todos los periodos comprendidos entre enero de 2012 a agosto de 2016, hubieran estado acogidos al Nuevo RUS o hubieran sido incluidos en él y sus ingresos anuales no superen el monto indicado en el párrafo anterior.

- Personas naturales: Sean personas naturales que en los periodos comprendidos entre enero de 2012 y agosto de 2016, no hubieran tenido ingresos que califiquen como renta de tercera categoría ni hubieran sido sujetos del Nuevo RUS. Se incluyen en este literal a los deudores que al 30 de setiembre de 2016 no posean Registro Único de Contribuyentes y tengan deuda tributaria aduanera a dicha fecha.

Aquellas empresas que tengan una parte vinculada con ingresos superiores a las 2,300 UITs, conforme a los supuestos descritos en los párrafos precedentes, no podrán acogerse al FRAES.

- Contribuyentes que NO pueden acogerse al beneficio

No pueden acogerse:

- No accederán al beneficio las personas naturales con sentencia condenatoria vigente por el delito tributario o aduanero.

- Tampoco los representantes de compañías que tengan sentencia condenatoria vigente por delito tributario o aduanero, y las empresas que al 30 de noviembre de 2016 tengan contrato de estabilidad con el Estado.

- Finalmente, se excluye a las deudas de las pequeñas y medianas empresas (pymes) que superan los umbrales de ingresos de las 2 300 UIT o S/. 9,085,000.00 (2012-2016).

- Deudas que pueden acogerse al beneficio

Podrán acogerse las deudas tributarias los siguientes:

- Deudas por impuesto a la renta, IGV, ISC, Impuesto Especial a la Minería, Arancel de Aduanas, entre otros y por otros ingresos administrados por la SUNAT, tales como regalía minera, FONAVI por cuenta de terceros, gravamen especial a la minería, entre otros, impugnadas y/o en cobranza coactiva al 30 de setiembre de 2016.

- Multas por infracciones tributarias e infracciones administrativas que impone la SUNAT por los tributos o ingresos que administra, inclusive aquellas que se encuentren vinculadas a las infracciones a que se refiere la Ley de los Delitos Aduaneros aprobada por la Ley N° 28008.

- Deuda contenida en resoluciones de pérdida de cualquier sistema de fraccionamiento, aplazamiento o beneficio de regularización, sea éste de carácter general, especial o particular.

Se considerará que la deuda ha sido impugnada cuando el recurso de reclamación, apelación o demanda ante el Poder Judicial se hubiera presentado hasta el 30 de setiembre de 2016.

- Deudas que no pueden acogerse al FRAES

No podrán fraccionarse bajo el FRAES los pagos a cuenta del IR del ejercicio 2016, ni las deudas por aportes a la ONP y a ESSALUD.

Asimismo, las deudas de empresas sometidas al régimen concursal tampoco podrán formar parte del beneficio.

- Bonos de descuento aplicable a la deuda que se acoge al FRAES

Las deudas que se acojan al FRAES, accederán a un bono de descuento que se aplica sobre los intereses, actualización e intereses capitalizados, lo mismo respecto a tributos y a multas. En dicho cálculo se considerará la extinción de las deudas tributarias (deudas menores a S/ 3 950,00)

Dicho bono se hará efectivo cuando la primera cuota, las cuotas constantes del fraccionamiento y la cuota bonos pagados cubran el importe equivalente a los siguientes conceptos:

a. El saldo insoluto y sus intereses, actualización e intereses capitalizados no descontados.

b. Las multas con sus respectivos intereses, actualización e intereses capitalizados no descontados.

c. Los intereses del fraccionamiento que forman parte de la primera cuota, de las cuotas constantes y la cuota bono.

Dicho bono se determina en función a la totalidad de las deudas que les resulte aplicable el sistema en UIT (para el cálculo se debe utilizar la UIT del ejercicio 2016), conforme a lo siguiente:

- Rango de deuda en UIT Bono de descuento

De 0 hasta 100 90%

Más de 100 hasta 2 000 70%

Más de 2 000 50%

- Beneficios por pago al contado

Si el contribuyente efectuara el pago al contado de las deudas que pueden acogerse al beneficio hasta el 31 de julio de 2017, se aplicará de manera adicional un descuento del 20% sobre el saldo que resulte luego de aplicar el bono de descuento, esto se hará a la fecha en que se presente la solicitud de acogimiento al FRAES.

- Pagos fraccionados

El pago fraccionado consiste en que la deuda materia del FRAES se paga en cuotas mensuales iguales, salvo la primera y la última, por estar constituidas por amortización e intereses de fraccionamiento.

La totalidad de la deuda se puede fraccionar hasta en 72 cuotas mensuales. En ningún caso, la cuota mensual puede ser menor a S/ 200, salvo la última.

El acogimiento al FRAES puede efectuarse hasta el 31 de julio de 2017.

- Acogimiento al FRAES de deudas impugnadas

En el caso de las deudas que se encuentran impugnadas, al efectuar la solicitud de acogimiento se entenderá que este se realiza por el total de la deuda contenida en el valor impugnado.

La presentación de solicitud de acogimiento al FRAES es considerada como una solicitud de desistimiento de la deuda impugnada y su aprobación es equivalente a la procedencia de dicho desistimiento.

- Pérdida del acogimiento al FRAES

El beneficio del FRAES se tendrá por perdido cuando se genere el vencimiento de tres (03) cuotas, ya sea total o parcialmente, siendo que a partir del vencimiento la SUNAT está facultada a proceder a la cobranza de la totalidad de las cuotas pendientes.

- Precisiones especiales para el acogimiento al FRAES

En relación a la deuda materia de la extinción se refiere que es aquella que actualizada al 30 de setiembre de 2016 estaba pendiente de pago al 9 de diciembre de 2016 y que incluye, entre otras:

a) La deuda tributaria, contenida o no en valores, notificada o no, exigible al 30 de setiembre de 2016.A tal efecto se entiende por exigible a la deuda señalada en el inciso 1 del artículo 3 del Código Tributario y al artículo 150 de la Ley General de Aduanas inclusive aquella deuda que determine la SUNAT con posterioridad a la fecha de vigencia del Decreto Legislativo por los períodos vencidos o declaraciones aduaneras numeradas, hasta el 30 de setiembre de 2016. Se considera la información de las declaraciones rectificatorias presentadas hasta el 30 de setiembre de 2016.

b) Las resoluciones de multas tributarias emitidas o no por infracciones cometidas hasta el 30 de setiembre de 2016. Cuando no sea posible establecer la fecha de comisión de la infracción, las detectadas hasta el 30 de setiembre de 2016. -

-

Declaración de predios: sólo se declaran aquellas propiedades que no estén inscritas ...

Lunes 04 de Junio - Código tributario

-

Consideraciones para la distribución de utilidades

Miercoles de - Laboral

-

SUNAT establece nuevos sujetos obligados a presentar la declaración jurada anual del ...

Viernes 09 de Marzo - Impuesto a la renta

-

SUNAT incrementó a 12% tasa de detracción de servicios de Intermediación laboral ...

Miercoles 07 de Marzo - Igv

Destacados

-

Casos de exportación de servicios: se derogó el apéndice V del TUO ...

Miercoles 21 de Agosto - Igv

-

Exoneran del IGV a productos de la canasta básica familiar

Martes 19 de Abril - Igv

-

Se incrementa la Remuneración Mínima Vital

Martes 19 de Abril - Laboral

-

Desde el 1 de abril de 2022 se debe bancarizar desde S/ ...

Lunes 07 de Marzo - P. lavado de activos

Últimas Noticias

-

- Secciones

- Busqueda

Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas