-

Inicia plazo para solicitar a la Sunat la devolución de impuestos: siga estos pasos para recibirla en tu cuenta bancaria

13 de Febrero del 2020 - Código tributario

La Sunat deberá realizar la devolución de oficio del Impuesto a la Renta a partir del 13 de abril del 2020 y dentro del plazo máximo de 30 días hábiles. Conozca qué entidades bancarias están impedidas de recibir el abono que deposite la entidad tributaria

Este lunes 17 de febrero, la Sunat publicará en su web el Formulario Virtual N° 709-Renta Anual 2019-Persona Natural. Con ello, los contribuyentes de primera, segunda, cuarta y quinta categoría podrán acceder a la devolución de impuestos realizando la Declaración Jurada Anual del Impuesto a la Renta 2019.

Posterior a ello, a partir del 13 de abril del 2020 y en un plazo máximo de 30 días hábiles contados desde esa fecha, la Sunat deberá realizar la devolución de oficio del Impuesto a la Renta.

A esta devolución de impuestos podrán acceder los trabajadores, pero mediante procesos diferentes. Para ello es importante diferenciar los tipos de renta que puede generar una persona natural.

Las rentas de primera categoría se generan producto de los ingresos provenientes del arrendamiento y subarrendamiento de predios cualquiera sea su monto, explica Renzo Grandez, asociado del estudio Payet, Rey, Cauvi, Pérez. Las de segunda categoría son rentas pasivas por inversiones (mercado bursátil).

Las rentas de cuarta y quinta categoría se conocen como “rentas de trabajo”. En la cuarta categoría están los ingresos de trabajadores independientes, y en la quinta, los que tienen una relación de subordinación con el empleador y se encuentra en planilla de alguna empresa, precisa el tributarista.

DEVOLUCIÓN PARA PRIMERA Y SEGUNDA CATEGORÍA

En primer lugar, las personas que generan rentas de primera y segunda categoría deberán presentar, a través del portal de Sunat, el Formulario Virtual N° 709-Renta Anual 2019-Persona Natural, consignando la opción de devolución del saldo a favor en las casillas 159 o 360, según corresponda.

“La diferencia entre las casillas es que la 159 está vinculada a rentas de primera categoría y la 360, a rentas de segunda categoría”, precisa Grandez.

Luego de enviar la declaración, se debe ingresar al enlace que aparece en “constancia de presentación y pago”, donde hay dos opciones: La primera, es “solicitud de devolución – rentas del capital primera categoría” y la segunda, “solicitud de devolución – rentas de capital segunda categoría”.

Una vez presentada la solicitud de devolución, el sistema de la Sunat validará el trámite, generando de manera automática la constancia de presentación de la solicitud. Esta se podrá imprimir o archivar de manera virtual.

Tras la evaluación de la solicitud, la Sunat notificará al buzón electrónico del usuario la resolución que responde a la solicitud de devolución. Para acceder al documento, la persona deberá ingresar a “Sunat operaciones en línea” con su Clave sol, en la página web de la entidad.

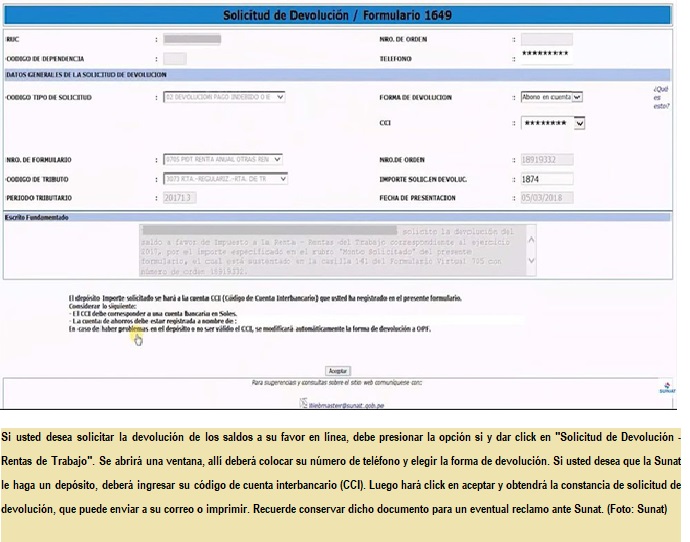

En caso la persona tenga saldos a favor, ya sea por rentas de primera y segunda categoría podrá solicitar la devolución de cada uno por separado. Para ello, deberá presentar un formulario virtual N°1649 por cada tipo de renta.

El usuario, según la Sunat, podrá solicitar el pago de la devolución mediante tres modalidades: abono en cuenta, orden de pago financiera y cheque. [Ver cuadro]

“En caso de tener un saldo a favor, luego de haber presentado el Formulario Virtual N° 709 y de haber marcado la opción “devolución” se habilitará el Formulario Virtual N° 1649 a fin de solicitar la devolución de dicho saldo a favor. Dicho formulario también podrá ser utilizado posteriormente en caso de no hacer uso de la habilitación indicada, ingresando a Sunat Virtual”, subraya la administración tributaria.

DEVOLUCIÓN PARA RENTAS DE TRABAJO

Para las rentas de trabajo (cuarta y quinta categoría), hay dos modalidades para acceder a la devolución del Impuesto a la Renta.

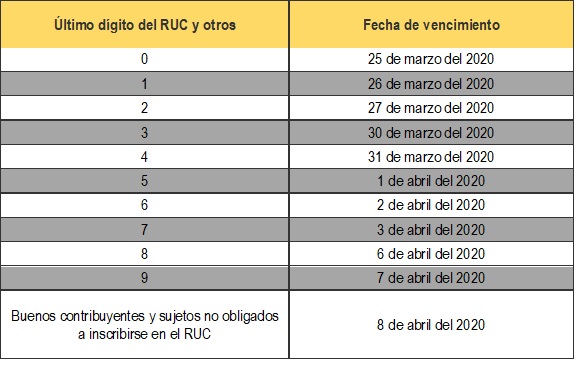

Una de las modalidades es la devolución de oficio. Para este procedimiento el contribuyente no necesita presentar una solicitud de devolución alguna, ya que la Sunat lo realiza automáticamente. Sin embargo, esto no excluye al usuario de presentar previamente la Declaración Jurada Anual del Impuesto a la Renta [Ver cronograma para presentar la Declaración Jurada del 2019].

¿Quiénes accederán a este tipo de devolución? La administración tributaria precisa que son “aquellas personas que perciban rentas de trabajo de cuarto o quinta categoría (o ambas) siempre que no tengan rentas de fuente extranjera que deban ser sumadas a estas y la Sunat cuente con la información necesaria en sus sistemas para ello”.

Lo que la Sunat deberá devolver es el saldo a favor del contribuyente producto de los pagos y retenciones en exceso que se originen por la deducción adicional de “gastos deducibles de personas naturales (artículo 46 del Impuesto a la Renta)” u otros motivos. Esta devolución se realizará siempre que la administración tributaria cuente con la información necesaria para ello.

“La devolución de oficio [del Impuesto a la Renta] se realizará utilizando únicamente la modalidad “abono en cuenta” a partir del 13 de abril del 2020, por lo que los contribuyentes deberán registrar el Código de Cuenta Interbancario (CCI) en la Sunat”, explica la entidad tributaria.

El CCI es un requisito indispensable para realizar una transferencia entre cuentas de bancos diferentes. Es único, tiene 20 dígitos y permite identificar tu cuenta dentro del sistema financiero.

En caso de que el contribuyente, al ingresar al “Formulario Virtual N° 709-Renta Anual 2019-Persona Natural” considere que el importe de devolución debería ser mayor, podrá solicitar la diferencia, mediante una solicitud de devolución ante la Sunat.

La segunda modalidad es la devolución de parte, que implica, según Grandez, que el contribuyente le explique a la Sunat y le sustente con documentos que tiene un saldo a favor, el cual requiere que se le devuelva.

“La regla general es que el contribuyente tenga que presentar la solicitud de devolución de parte y le explique a la Sunat, que efectivamente pagó en exceso Impuesto a la Renta en un año”, señala Grandez.

La Sunat precisa que deberá presentar una solicitud de devolución, quienes no se encuentren en los supuestos para la devolución de oficio tales como:

En los casos que se haya efectuado la devolución de oficio y los contribuyentes consideren que el saldo a devolver debería ser mayor al devuelto de oficio, los mismos podrán presentar la solicitud de devolución por el saldo a favor que consideren pendiente de reconocimiento.

Contribuyentes perceptores de rentas de cuarta categoría o renta de cuarta y quinta categoría

Contribuyentes perceptores de rentas de cuarta y quinta categoría de manera independiente o simultáneamente en un mismo ejercicio, a las cuales corresponda sumar rentas de fuente extranjera.

Los perceptores de rentas de cuarta o quinta categoría que atribuyan a sus cónyuges gastos por arrendamiento o subarrendamiento de bienes inmuebles que no estén destinados exclusivamente a actividades empresariales.

Los contribuyentes que consideren que le corresponde devolución y Sunat no cuenta con la información en sus sistemas.

La fecha a partir de la cual se pueden presentar la solicitud de devolución, según la administración tributaria, es:

A partir del día en que presenten su declaración jurada anual del Impuesto a la Renta.

A partir del primer día hábil del mes de mayo del año siguiente al ejercicio gravable por el que se solicita devolución, en los casos en que no se hubiere optado por presentar la declaración jurada anual del Impuesto a la Renta.

El plazo que tiene la Sunat para resolver tu solicitud es de 45 días hábiles posteriores a su presentación.

Sin embargo, Grandez precisa que en la práctica la Sunat suele demorar más de 45 días hábiles. De exceder este plazo, el contribuyente puede dar por denegada la solicitud e iniciar un proceso contencioso que tiene dos instancias: reclamación y apelación.

El abogado señala que la primera fase es ante la Sunat por lo que en la mayoría de casos no se le da la razón al contribuyente. Luego, sigue la apelación que es ante el Tribunal Fiscal.

ABONO EN CUENTA

Cabe mencionar que si el contribuyente quiere acceder a la modalidad de devolución por abono en cuenta (que se deposita en la cuenta bancaria de ahorro del contribuyente), debe registrar su Código de Cuenta Interbancario. El proceso para ejecutar el registro no es igual para la persona que cuenta con un RUC y para quien no.

Si el contribuyente cuenta con RUC, deberá acceder al menú de Sunat “Operaciones en línea”, haciendo uso de su clave SOL. Luego, tendrá que ingresar a la siguientes opciones: “otras declaraciones y solicitudes”, “mi devoluciones”, “devoluciones”, y seleccionar la opción "Cód. Cta. Interbancaria (CCI) - Devoluciones).

De no contar con RUC, deberá acceder a la opción “Obtener la Clave SOL por Internet” y completar en el formulario los datos requeridos incluyendo el CCI.

Para que sea válido el registro del CCI, la Sunat advierte que se deberá tomar en cuenta los siguientes puntos:

Debe pertenecer a una cuenta en moneda nacional (en soles).

La cuenta debe ser registrada en el Perú.

No debe corresponder a una cuenta de CTS.

El titular de la cuenta debe ser exclusivamente el beneficiario de la devolución.

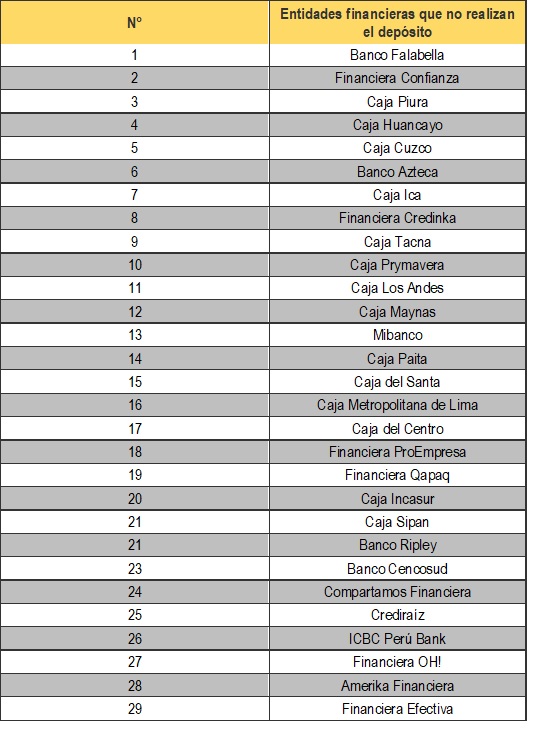

Asimismo, la devolución por abono en cuenta no puede hacerse a través de las siguientes entidades debido a que las mismas no utilizan el mecanismo de pago a proveedores que utiliza el Banco de la Nación, precisa la Sunat..

fuente: Diario El Comercio

-

-

Declaración de predios: sólo se declaran aquellas propiedades que no estén inscritas ...

Lunes 04 de Junio - Código tributario

-

Consideraciones para la distribución de utilidades

Miercoles de - Laboral

-

SUNAT establece nuevos sujetos obligados a presentar la declaración jurada anual del ...

Viernes 09 de Marzo - Impuesto a la renta

-

SUNAT incrementó a 12% tasa de detracción de servicios de Intermediación laboral ...

Miercoles 07 de Marzo - Igv

Destacados

-

Casos de exportación de servicios: se derogó el apéndice V del TUO ...

Miercoles 21 de Agosto - Igv

-

Exoneran del IGV a productos de la canasta básica familiar

Martes 19 de Abril - Igv

-

Se incrementa la Remuneración Mínima Vital

Martes 19 de Abril - Laboral

-

Desde el 1 de abril de 2022 se debe bancarizar desde S/ ...

Lunes 07 de Marzo - P. lavado de activos

Últimas Noticias

-

- Secciones

- Busqueda

Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas