-

Se establecen sanciones por incumplimiento de disposiciones respecto al financiamiento a través de la factura negociable

12 de Septiembre del 2017 - Código tributario

Como se recuerda, con la entrada en vigencia de la Ley N° 29623 y modificatorias, así como su reglamento aprobado por Decreto 208-2015-EF y modificatorias, se incorporó a las facturas comerciales una tercera copia obligatoria, denominada “Factura Negociable”, con la naturaleza de título valor, cuya finalidad es facilitar el financiamiento a los proveedores de bienes o servicios a través de su comercialización.

Así, el emisor (el proveedor del bien o servicio) de una factura comercial, mediante el uso de la factura negociable puede efectuar la venta y transferencia de las acreencias que mantiene con el adquirente o usuario del comprobante, a favor de un tercero o a favor de una Institución de Compensación y Liquidación de Valores (ICLV), quien se convertirá en el legítimo tenedor y a quien el adquirente deberá efectuar el pago del importe adeudado por el bien o servicio recibido.

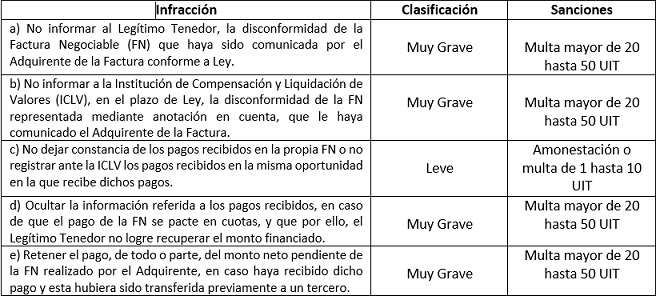

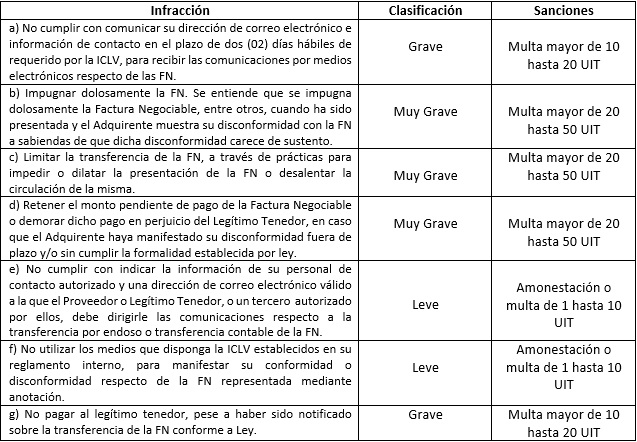

A fin de asegurar que este tipo de operaciones se desarrollen de una manera eficiente para el mercado, mediante el Decreto Supremo N° 259-2017-EF, se han tipificado infracciones que generarán la imposición de sanciones, evitando así comportamientos o situaciones que desincentiven el uso del financiamiento a través de la factura negociable.

El inicio del procedimiento administrativo sancionador, así como su ejecución se encontrará a cargo del Ministerio de la Producción, constituyendo infracciones las siguientes situaciones:

- Infracciones del Proveedor:

- Infracciones del Adquirente:

- Infracción del Legítimo Tenedor:

- Atenuantes aplicables

a) Subsanar la infracción de manera posterior a haberse iniciado el procedimiento administrativo sancionador.

b) Reconocer su responsabilidad de forma expresa y por escrito.

c) Colaborar remitiendo la información que le sea solicitada en la forma y plazos otorgados.

d) Otras circunstancias similares que sean establecidas en las normas complementarias.

- Agravantes aplicables

a) Ocultar información para dilatar el procedimiento administrativo sancionador.

b) Reincidir en la comisión de las infracciones.

c) Realizar cualquier otro acto que contravenga el principio de buena fe procedimental.

d) Otras circunstancias similares que sean establecidas en las normas complementarias.

*** Si desea asesoría especializada de un abogado tributarista / abogado tributario, ingrese a: http://www.tributaristasperu.com, donde encontrará soluciones a sus problemas. ***

REFERENCIAS:

- Ministerio de Economía y Finanzas. Decreto Supremo N° 259-2017-EF. Diario Oficial El Peruano, Lima, Perú. 7 de setiembre de 2017.

- Factura tomada de:

https://www.google.com.pe/search?q=factura+negociable&rlz=1C1CHZL_esPE712PE712&source=lnms&tbm=isch&sa=X&ved=0ahUKEwjCs-Ld8J7WAhXIPiYKHfG0DSwQ_AUICigB&biw=1517&bih=654#imgrc=QYmqzCUTbqqh_M:

-

-

Declaración de predios: sólo se declaran aquellas propiedades que no estén inscritas ...

Lunes 04 de Junio - Código tributario

-

Consideraciones para la distribución de utilidades

Miercoles de - Laboral

-

SUNAT establece nuevos sujetos obligados a presentar la declaración jurada anual del ...

Viernes 09 de Marzo - Impuesto a la renta

-

SUNAT incrementó a 12% tasa de detracción de servicios de Intermediación laboral ...

Miercoles 07 de Marzo - Igv

Destacados

-

Casos de exportación de servicios: se derogó el apéndice V del TUO ...

Miercoles 21 de Agosto - Igv

-

Exoneran del IGV a productos de la canasta básica familiar

Martes 19 de Abril - Igv

-

Se incrementa la Remuneración Mínima Vital

Martes 19 de Abril - Laboral

-

Desde el 1 de abril de 2022 se debe bancarizar desde S/ ...

Lunes 07 de Marzo - P. lavado de activos

Últimas Noticias

-

- Secciones

- Busqueda

Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas