-

SUNAT aplican la facultad discrecional en la administración de sanciones por infracciones relacionadas a libros y registros vinculados a asuntos tributarios llevados de manera electrónica

31 de Agosto del 2020 - Código tributario

SUNAT - Aplican la facultad discrecional en la administración de sanciones por infracciones relacionadas a libros y registros vinculados a asuntos tributarios llevados de manera electrónica

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE TRIBUTOS INTERNOS Nº 000016-2020-SUNAT/700000

Que de conformidad con los artículos 82 y 166 del Código Tributario, cuyo último Texto Único Ordenado fue aprobado por Decreto Supremo N.º 133-2013-EF, la SUNAT tiene la facultad discrecional de determinar y sanciona administrativamente las infracciones tributarias, la cual debe ser ejercida optando por la decisión administrativa que considere más conveniente para el interés público, pudiendo inclusive dejar de aplicar la sanción

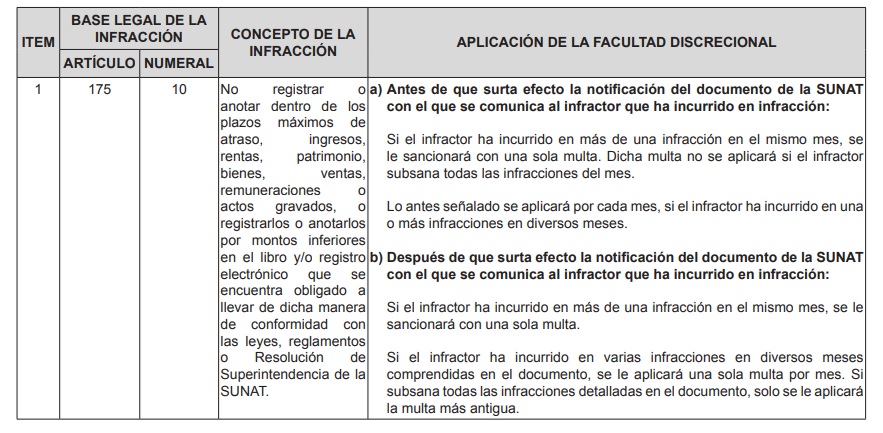

Que el numeral 10 del artículo 175 del Código Tributario tipifica como infracción relacionada con la obligación de llevar libros y/o registros el no registrar o anotar dentro de los plazos máximos de atraso, ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos o anotarlos por montos inferiores en el libro y/o registro electrónico que se encuentra obligado a llevar de dicha manera de conformidad con las leyes, reglamentos o resolución de superintendencia de la SUNAT; siendo que de acuerdo con las Tablas I y II de Infracciones y Sanciones del citado Código, la referida infracción tiene como sanción el 0.6% de los ingresos netos y no puede ser menor al 10% de la Unidad Impositiva Tributaria (UIT) ni mayor a las 25 UIT;

Que la infracción regulada en el numera antes mencionado implica la aplicación de una multa por cada libro y/o registro electrónico en que no se hubiera efectuado el registro o anotación de las operaciones del periodo dentro de los plazos máximos de atraso, o en que dicho registro o anotación se hubiera efectuado por montos inferiores; el contribuyente podría incurrir, en uno o más meses, en más de una infracción mencionada en el considerando anterior, siendo que de aplicarse a cada una de ellas la sanción establecida, equivalente al 0.6% de los ingresos netos, el pago de la suma total del importe de las multas correspondientes resultaría muy oneroso para los contribuyentes

CRITERIOS PARA APLICAR LA FACULTAD DISCRECIONAL:

PUBLICADA POR EL DIARIO EL PERUANO 31/08/2020

-

-

Declaración de predios: sólo se declaran aquellas propiedades que no estén inscritas ...

Lunes 04 de Junio - Código tributario

-

Consideraciones para la distribución de utilidades

Miercoles de - Laboral

-

SUNAT establece nuevos sujetos obligados a presentar la declaración jurada anual del ...

Viernes 09 de Marzo - Impuesto a la renta

-

SUNAT incrementó a 12% tasa de detracción de servicios de Intermediación laboral ...

Miercoles 07 de Marzo - Igv

Destacados

-

Casos de exportación de servicios: se derogó el apéndice V del TUO ...

Miercoles 21 de Agosto - Igv

-

Exoneran del IGV a productos de la canasta básica familiar

Martes 19 de Abril - Igv

-

Se incrementa la Remuneración Mínima Vital

Martes 19 de Abril - Laboral

-

Desde el 1 de abril de 2022 se debe bancarizar desde S/ ...

Lunes 07 de Marzo - P. lavado de activos

Últimas Noticias

-

- Secciones

- Busqueda

Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas Servicios PRA Legal & Partners Códigos para pago de tributos Cronograma de Vencimientos Tips Relevantes Diarios en el mundo Procedimientos y Plazos Principales Normas